증여세 절세 세테크

증여세 절세 방법

부담부증여 전략

(월)2020-10-19

재테크는

돈을 많이 버는 것도

중요하지만 새어나가는

돈을 지키는 것도

중요하다.

따라서

증여세와 상속세를

절세하는 전략도

중요한 재테크라고

볼 수 있는데~

증여에도

요령이 있다고 한다.

증여세 절세를

위해서 분산을 이용해

세금을 줄일 수 있다.

분산이란

수증자(증여받는 자)를

분산시킨다는 뜻

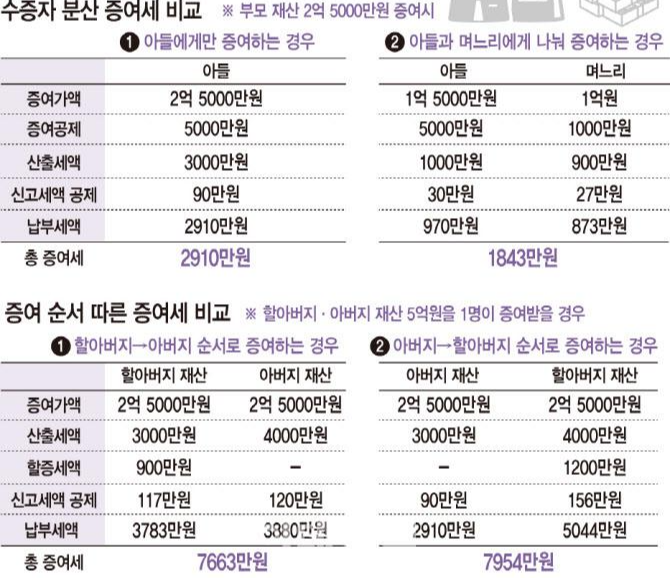

<< 예제 1 >>

아들 부부에 만약

2억5000만원을

증여하려 한다면 ?

★ 아들에게만 증여시

우선

아들에게만

2억5000만원을

증여할 경우

(증여세율 20%)

아들은 증여세로

2,910만원을

내야한다.

★ 아들+며느리 증여시

반면

아들과 며느리에게

1억5천만, 1억원을

각각 나눠 증여하면

부부가 낼 증여세는

(증여세율 10%)

1,843만원으로

줄어든다고 한다.

증여세가

1천만원 이상

줄어들게 되는

것이다.

<< 증여순서 >>

절세를 위해

증여순서도 중요

하다고 한다.

조부와 아버지에게

자산을 증여받는다면

우선 순위로 할아버지

에게 먼저 받는 게

유리하다고 한다.

아버지에게

증여받을 때와 달리

할아버지에게 증여받을

시에는 할증이 붙는다.

할아버지로 부터

먼저 증여를 받아야

증여공제를 적용받아

과세표준을 줄일 수

있고 할증세액을

줄이게 된다고~

<< 예제 >>

할아버지와 아버지가

각각 2억5000만원씩

총 5억원을 증여하게

된다고 하면?

아버지가 먼저 하면

증여세가 7954만원이

나오게 되는데~

할아버지부터

증여하게 된다면

증여세는 7,663만원

으로 세금이 291만원

줄어들게 된다고~

<< 부동산 증여 >>

주택 등 부동산 자산은

시가 산정에 따라

증여세가 달라진다.

현행 세법은

증여일 6개월 전부터

증여 신고일 까지

(증여일부터 3개월 이내)

평가 기간으로 삼아

증여 자산 시가를

매기도록 하고

있는데~

이때 시가는

감정평가액이나

증여일로부터

가장 가까운 싯점

발생의 유사 매매

사례로 책정한다.

증여재산 감정평가에는

감정기관 두 곳에서

받는 게 원칙이라고~

감정평가액으로

시가 신고시

감정평가 수수료는

들지만 일반적인

시세보다는 낮게 책정

될 수 있다는 장점이

있다.

유사 매매사례로

시가를 책정하면

감정평가 비용은

아낄 수 있지만

예상치 못하게 높은

거래가가 신고되면

증여세 부담이

늘어나게 되는 것.

<< 부담부 증여 >>

자산과 함께

그에 담보된 채무도

함께 물려주는 것을

부담부 증여 라고

하는데~

세입자가 있는 집을

증여하는 경우가

부담부 증여에

해당한다.

자산을

부담부로 증여하면

채무만큼 증여가액이

줄어들어 수증자가

낼 증여세가 적어지게

되는데~

1억원 전세를 낀

2억원짜리 집을

부담부 증여받으면

1억원에 대해서만

증여세를 내면 된다.

채무 상환 의무가

없어지는 증여자는

채무만큼

양도소득세를

내야 하지만

1주택자가

주택을 증여했다면

비과세 혜택을

받을 수 있다.

하지만

다주택자라면

사정이 조금 다르다.

다주택자는

최고 75%에 달하는

양도세 중과 대상이

될 수 있다고 한다.

다주택자는

양도세 중과 부담이

크기 때문에

증여세를 더 내는 게

나을 수 있다.

부담부 증여시

수증자가

채무 상환 능력을

갖고 있는지

따져보는 것도

중요하다.

부담부 증여는

수증자가 자산에

담보된 채무를 상환할

능력이 있을 때

허용되는데~

증여가

이뤄진 후에

채무를 수증자가

직접 갚아야 한다.

국세청은

부담부 증여 후

채무 상환이 이뤄질

경우에는 즉시

그 자금 출처를

들여다본다고 한다.

수증자 능력이 아니라

증여자 도움으로

채무를 상환했다면

추가 증여세와

가산세를 추징

당할 수 있다.

매매 가격과

전셋값 차이가

큰 집을 증여할 땐

채무 미성년자에게

부담부 증여를 해도

상환 능력이 큰

문제가 되지 않지만~

차이가 작다면

추후 문제가 될

소지가 있다고 한다.

이 처럼 증여는

절차와 순서만 지켜도

돈을 아낄 수 있는

세테크가 되는 것이다.

'국내투자이야기' 카테고리의 다른 글

| 정부 돈버는 게임 규제 속에서도 P2E 게임 출시 강행하는 게임사 (목)2022-01-27 (0) | 2022.01.27 |

|---|---|

| 러시아 우크라이나 사태 해결 위한 노르망디 회담 26일 파리 개최 (수)2022-01-26 (0) | 2022.01.26 |

| 다음주 우리증시 2800 깨질까? FOMC + LG엔솔 상장 + 설 명절 전략 (일)2022-01-23 (1) | 2022.01.23 |

| 두산중공업 이집트 수에즈운하 바닷물 식수로 해수담수화 시장 진출 (토)2022-01-22 (0) | 2022.01.22 |

| 화초계 의 비트코인 몬스테라 일명 알보몬 잎사귀 한 장 400만원 거래 (목)2022-01-20 (0) | 2022.01.20 |

댓글