케이엠더블유 투자전망

(수)2019-07-10

케이엠더블유

케이엠더블유는 5G 관련 장비주인데

최근 주가가 많이 올랐지만

내년 미국과 중국의 5G 상용화를

앞두고 장비발주들이 이어져

기대감이 큰 회사이기도 하다.

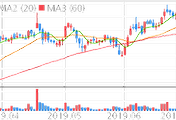

금년 1월 11,200원에 시작하여

금일 현재 시세가 44,700원을

넘어서고 있는 것.

엄청난 급등세를 보이고 있는 것이다.

그럼에도 외국인들 매수가 이어지고

있는 것은 실적 기대감이 크기 때문.

중국의 5G상용화를 위한 장비에

케이엠더블유의 MMR장비가 들어가는데

노키아 중국법인에 납품하는

케이엠더블유가 수혜를 받고 있는 것이다.

5G관련주들과 다른 행보도 바로 이 때문.

중국은 원래 내년에 5G상용화를

하려고 했으나 미국의 조기 상용화발표에

6개월 앞당겨 조기 시행

을 하는 것이다.

중국의 통신양대산맥중 화웨이와 어깨를

나란히 하는 ZTE와 거래를 하고 있는

케이엠더블유는 ZTE에 필터를 공급하는

1차 벤더인데 중국 5G시장에서 점유율은

약 30~40%를 차지할 것으로 예상하며

케이엠더블유가 이중 60% 점유율이

될 것이라고 전망하고 있다고 한다.

중국의 5G 기지국의 조기건설및

시범서비스 조기시행에 따라

올해 기지국이 8만국에 달하고

2020년 36만국 2021년 70만국을

예상함에 따라 케이엠더블유의 실적도

가파르게 올라갈 것으로 예상하고 있다고~

미중 무역갈등의 핵심인 화웨이 보다

ZTE장비를 쓸 것으로 예상됨에 따라

케이엠더블유의 수혜는 더욱 커졌다고

생각한다. 금년 영업이익도 노키아의

장비발주로 인해 1,382억으로

상향조정했으며 기존 추정치보다

크게 증가한 수치이다.

현재 시총 1조원대보다 5조원대

를 예상하는 분석도 나오고 있는 상황.

KMW 의 주봉 흐름(올초 1만원 -> 4만원)

<< 케이엠더블유 기업현황 >>

시총 : 1조 6천억

주식수 : 38,877,892주

액면가 : 500원

영업이익 :

-262억(18년)

--> 1,382억(19년추정)

적정가 : 현재 PER가 약 18배정도

올라와 있으나 업종PER가 40배정도이니

시총 5조를 예상하는것도 무리가 아니다.

실제 경쟁사 RFHIC 는 화웨이와 거래때문에

피해를 보고 있는데 PER가 27배임.

중국의 5G상용화 싯점부근까지는

적어도 6만원대를 볼 수 있지

않을까? 예상해 본다.

추가적으로 2분기 실적을

확인해보고 다시 리뷰할 생각~

'투자종목이야기' 카테고리의 다른 글

| 나노메딕스,스탠다드그래핀과 양산설비구축(목)2019-07-11 (2) | 2019.07.11 |

|---|---|

| 메디톡스,미검증 약품 병원에서 시술(목)2019-07-11 (0) | 2019.07.11 |

| AI관련주,링크제니시스의 전망(금)2019-07-05 (4) | 2019.07.05 |

| 씨에스윈드 급락배경(금)2019-07-05 (0) | 2019.07.05 |

| 대원미디어 투자전망(화)2019-07-02 (10) | 2019.07.02 |

댓글