이마트 반등 할까

SSG닷컴 상장 기대

멤버쉽 출시 요인

(수)2021-10-06

이마트에 대해

주목해야 한다는

증권사 리포트가

나왔다.

쓱닷컴 상장과

멤버쉽 출시에

주가 반등이 있을

가능성에 주목

하라는 것인데~

투자의견

매수(Buy)와

목표주가 25만원을

각각 유지했다.

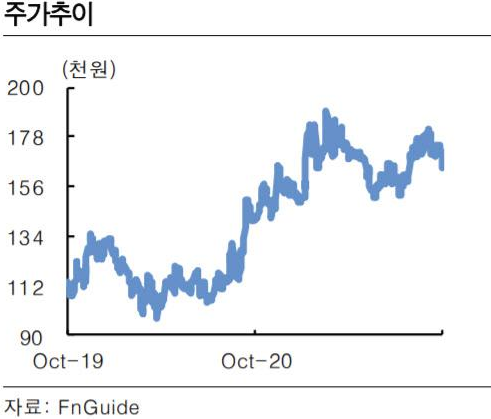

전일

이마트 가격은

157,000원으로

증권사 목표가대비

59% 여력이 있다.

한국투자증권은

이마트의 3분기

연결 기준 매출액이

전년 동기 대비

7.6% 증가한

6조3544억원

영업이익은 -4.2%

감소한 1449억원으로

시장 전망치를

밑돌 것으로 내다봤다.

재난지원금 여파와

높은 기저효과에 따른

할인점 부진이 영향을

미쳤다는 분석.

다만

3분기 할인점 부진은

신선식품 가격 안정화에

따른 일시적인 현상

이라고 한다.

소비자 물가 상승과

비식품 카테고리의 높은

온라인 침투율을

고려할때~

2022년 할인점 산업의

반등이 가능하다는것.

<< 유료 멤버쉽 >>

언론 등에 따르면

쓱닷컴은 올해 연말

유료 멤버쉽을 출시할

가능성이 높다며

쓱닷컴은

자체 배송 인력을

가지고 있지 않기

때문에~

계열사를 활용한

광범위한 할인,서비스를

차별화된 경쟁력으로

내세울 것이라고

한다.

할인점 고객 중

유료 멤버쉽 고객

비중이 20%이고

기존 고객 대비

객단가가 20%

높다고 가정할 때

이마트 기존점 매출은

3%의 추가로 늘어날 수

있을 것이라는 거다.

<< 스타벅스 반영 >>

이마트는

올해 4분기부터

스타벅스가 연결법인

으로 반영된다.

이에 따라 2022년

이마트의 PER는

7.8배로 낮아져

밸류에이션 부담이

줄어드는 점도

고려할 요소다.

3분기 할인점 산업 및

이마트의 부진에 따라

단기 조정이 예상되나

할인점 산업의

반등과 함께

이마트의 주가 반등도

가능할 것이란 것.

향후

쓱닷컴의 상장

구체화와

멤버쉽 출시는

향후 주가 반등에

긍정적 요인~

최근

정용진 부회장의

광주신세계 지분

매각 이후

이마트는 정용진

신세계는 정유경

남매가 분리 경영

하는 것으로

무게를 두고 있는

것 같다.

<< 재무 분석 >>

시가총액

4조3765억

(현재 157,000원)

주식수

27,875,819주

영업익

1507억 (19')

=> 2372억(20')

=>4,395억(21')

=>5831억(22'E)

PER 8.68 배

=> 내년 7.8배

※ 쓱닷컴 상장과

스타벅스 연결법인

멤버쉽 효과 그리고

할인점 산업의

반등효과로

주목해야 되겠다.

'투자종목이야기' 카테고리의 다른 글

| 피에이치에이 급등 배경, 리비안 관련주 피에이치에이 적정주가(화)2021-10-12 (1) | 2021.10.12 |

|---|---|

| 위메이드 1주일 새 40% 급등 배경, 돈 버는 게임 미르4 (일)2021-10-10 (1) | 2021.10.10 |

| 삼성중공업 8년 만 최대 규모 수주, 유상증자 청신호 주목 (일)2021-10-03 (0) | 2021.10.03 |

| 국감 카카오 김범수 의장 증인 채택, 카카오 바닥 확인 ? (금)2021-10-01 (1) | 2021.10.01 |

| 세아제강지주 풍력 신사업 주목, 바이든 인프라 법안 힘 받을까? (목)2021-09-30 (1) | 2021.09.30 |

댓글